안녕하세요, 돈이 되는 정보를 정리해 드리는 '도서관장 미노'입니다.

연말정산 시즌이 되면 항상 고민되는 것이 있습니다. "신용카드를 쓰는 게 이득일까, 체크카드를 쓰는 게 이득일까?"

무조건 체크카드를 쓴다고 돈을 돌려받는 게 아닙니다. 2026년 연말정산(2025년 귀속분)에서 최대한 많은 환급금을 받아내기 위한 **'소비의 황금비율'**을 딱 정해드립니다.

1. 소득공제의 기본

공식 (25% 룰)

가장 먼저 기억해야 할 숫자는 **25%**입니다. 총급여(연봉)의 25%를 넘게 쓴 금액부터 공제가 시작됩니다. 즉, 연봉이 4,000만 원이라면 1,000만 원까지는 공제 혜택이 '0원'입니다.

- 전략 1: 연봉의 25%까지는 혜택이 좋은 신용카드를 쓰세요. (포인트 적립, 할인 등)

- 전략 2: 25%를 초과하는 금액부터는 공제율이 높은 체크카드/현금영수증을 쓰세요.

2. 공제율 차이 (왜 체크카드인가?)

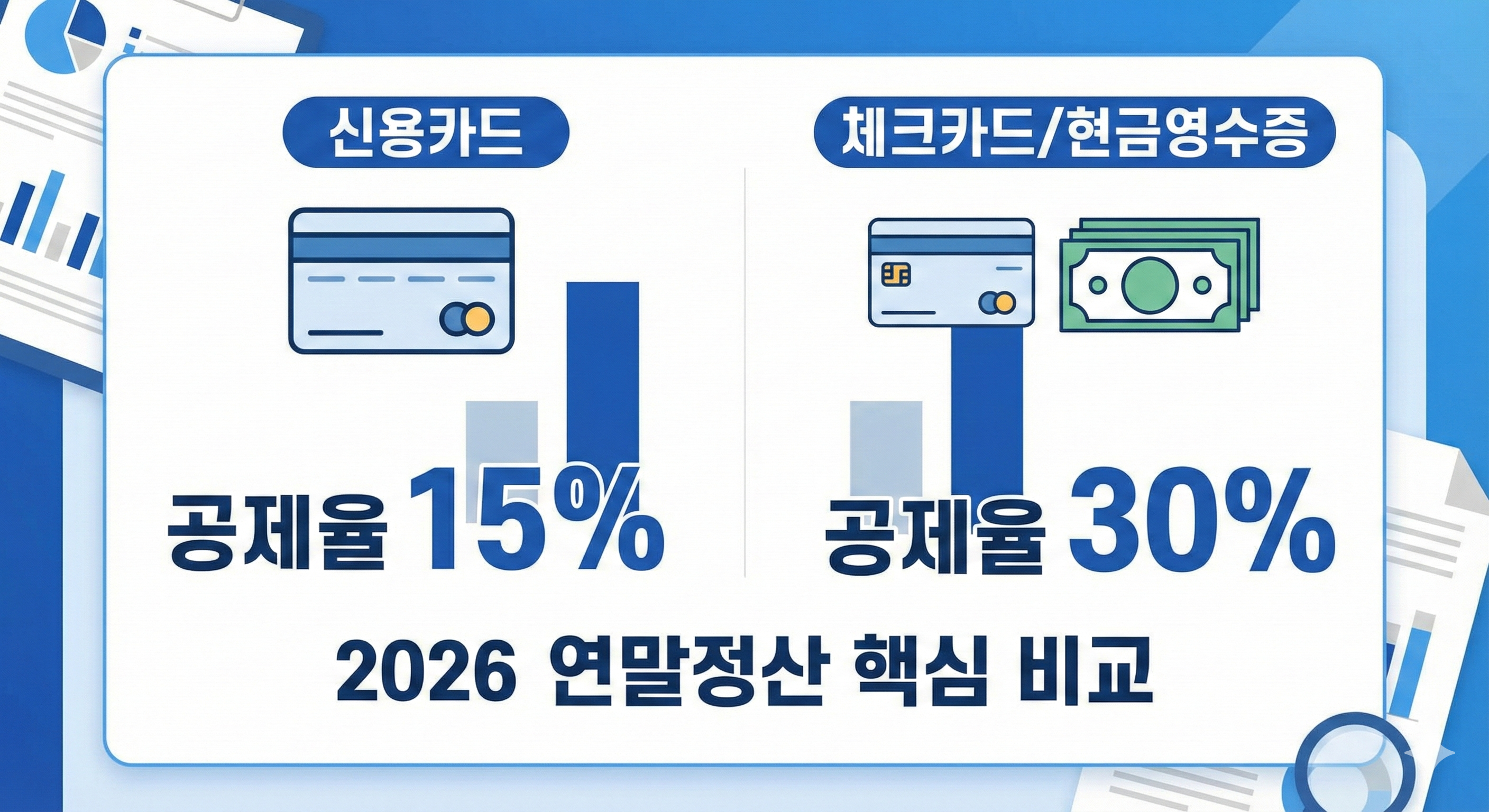

25%를 넘긴 시점부터는 '어떤 결제수단'을 썼느냐에 따라 돌려받는 돈이 달라집니다.

- 신용카드: 15% 공제

- 체크카드/현금영수증: 30% 공제 (신용카드의 2배)

- 도서/공연/미술관/영화: 30% 공제

- 전통시장/대중교통: 40% ~ 80% 공제

따라서, 연초에 이미 신용카드 실적을 채웠다면 하반기부터는 체크카드를 사용하는 것이 '세금 폭탄'을 피하는 지름길입니다.

3. 2026년 맞춤형 절세 3단계 요약

- 1단계: 내 연봉의 25%가 얼마인지 계산한다. (예: 연봉 5천만 원 → 1,250만 원)

- 2단계: 그 금액까지는 통신비, 주유 할인 등 혜택이 빵빵한 신용카드를 쓴다.

- 3단계: 그 이상 쓸 때는 무조건 체크카드나 **지역화폐(페이)**를 쓴다.

[주의] 맞벌이 부부라면? 소득이 적은 사람의 카드를 집중적으로 사용하여 '25% 문턱'을 빨리 넘기는 것이 유리합니다.

함께 보면 좋은 글 👉 [2026년 연말정산 일정 및 환급금 미리 조회하는 방법 (클릭)]

'[금융·세금 가이드]' 카테고리의 다른 글

| 2026년 청년도약계좌 신청기간 및 가입 조건 (연 6% 금리 + 정부기여금) (0) | 2026.01.07 |

|---|---|

| ISA 계좌 장단점 및 개설 자격 총정리 (만능통장이라 불리는 이유) (0) | 2026.01.05 |

| 2026년 연말정산 의료비 세액공제 한도 및 안경, 산후조리원 공제 조건 (실비보험 차감은?) (1) | 2026.01.05 |

| 2026년 연말정산 월세 세액공제 조건 및 집주인 동의 없이 신청하는 법 (최대 17% 환급) (1) | 2026.01.04 |

| 2026년 연말정산 환급금 조회 기간 및 달라지는 점 3가지 (결혼, 헬스장 공제?) (0) | 2026.01.03 |